残業代(時間外割増賃金)の計算の際の注意点

割増賃金は、「時間外割増賃金」「深夜割増賃金」「休日割増賃金」に分けられます。このうち、実務上問題となりやすいのは「時間外割増賃金」です。

以下では「時間外割増賃金」の計算方法、計算の際の注意点について説明します。

1 所定労働時間と法定労働時間

まず、「所定労働時間」とは、労働契約において定められた労働時間を指します。つまり、入社の際に決まった1日の労働時間のことです。

次に、「法定労働時間」とは、労働基準法上の時間であり、1日8時間、週40時間です。こちらは、文字通り法律で定められた時間のことです。

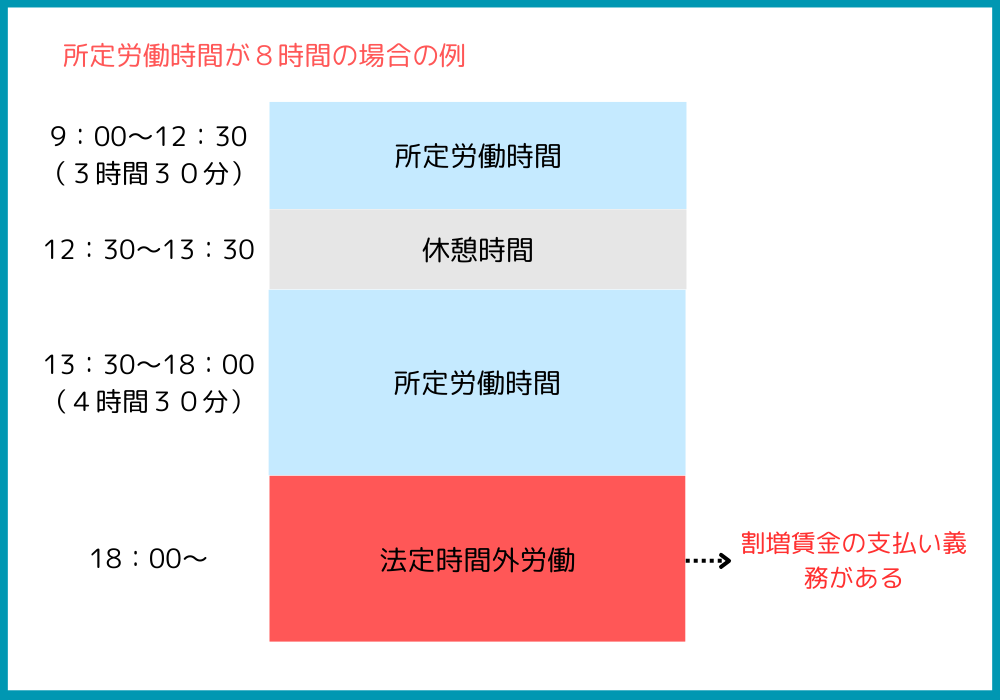

1日8時間(法定労働時間)を超える労働は、「法定時間外労働」といいます。

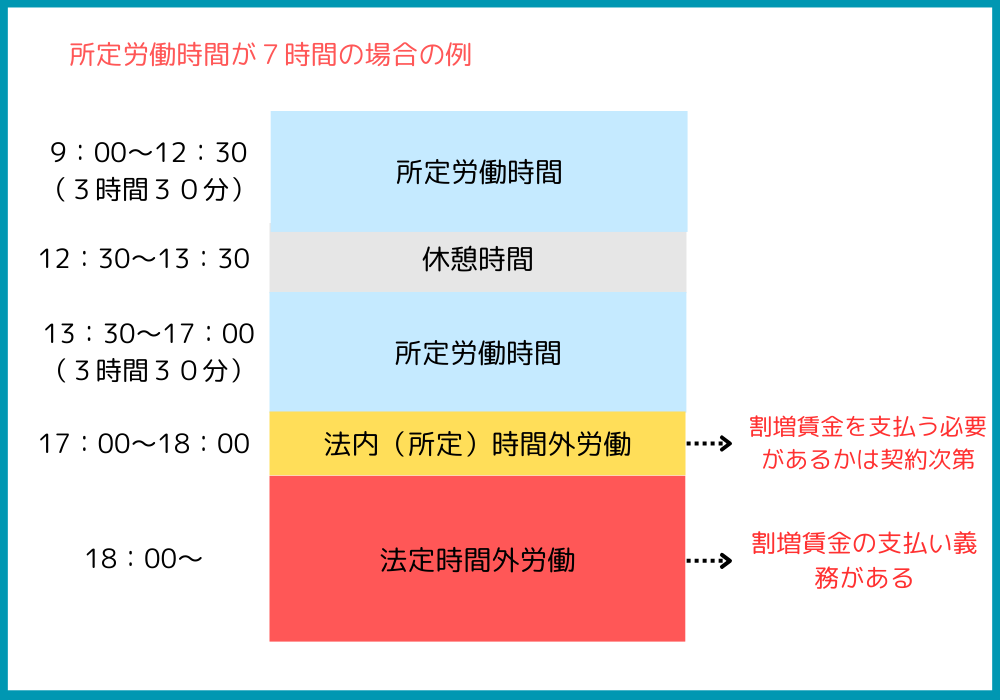

労働契約で所定労働時間が1日7時間となっている場合、7時間を超えて8時間までの部分の労働を「法内(所定)時間外労働」といいます。

「法内(所定)時間外労働」は、個別に合意しなければ割増賃金の支払義務は発生しません。

一方で、「法定時間外労働」は、割増賃金の支払い義務が発生します。

所定労働時間が8時間の場合は、「法定時間外労働」の計算が問題となります。

所定労働時間が8時間未満の場合は、「法定時間外労働」と「法内(所定)時間外労働」の計算が問題となります。

近年は、所定労働時間を8時間未満に設定している会社もあります。

以下の図は、所定労働時間が8時間と7時間の各場合の労働時間等をまとめたものです。

なお、就業規則に「法内(所定)時間外労働」も、割増賃金を支払うと定められている場合があります。

そして、就業規則上の当該規定に会社自身が気づいていない場合も少なくありません。

2 時間外割増賃金の計算式

基本的な計算式は次の通りです。

1時間当たりの賃金単価×時間外労働時間×1.25(割増率)

このように、計算式自体はシンプルですが、「1時間当たりの賃金単価」を正しく算出するためには一定の知識が必要です。

3 「1時間当たりの賃金単価」算定の際の注意点

労働基準法施行規則19条では、次のとおり月給制、時給制などに応じて割増賃金の賃金単価の算定方法が定められています。

労働基準法施行規則19条1項

法第37条第1項の規定による通常の労働時間又は通常の労働日の賃金の計算額は、次の各号の金額に法第33条若しくは法第36条第1項の規定によつて延長した労働時間数若しくは休日の労働時間数又は午後10時から午前5時(中略)までの労働時間数を乗じた金額とする。

一 時間によつて定められた賃金については、その金額

(中略)

四 月によつて定められた賃金については、その金額を月における所定労働時間数(月によつて所定労働時間数が異る場合には、一年間における一月平均所定労働時間数)で除した金額

七 労働者の受ける賃金が前各号の二以上の賃金よりなる場合には、その部分について各号によつてそれぞれ算定した金額の合計額

労働基準法施行規則19条1項は、以下のように説明できます。

月給制の場合(労基法施行規則19条1項4号)

1時間当たりの賃金単価=「月給額」を「月平均所定労働時間」で割った金額

「月給額」は、手取額ではなく、給与額面で計算します。

また、除外賃金(※1)や固定残業代は「月給額」への算入が不要です。

更に、月給制の単価を出すためには、月所定労働時間で月給額を割る必要がありますが、月ごとの所定労働時間(所定労働日数)は異なるのが通常です。

そのため、1年を基準として月の平均所定労働時間を計算する必要があります。

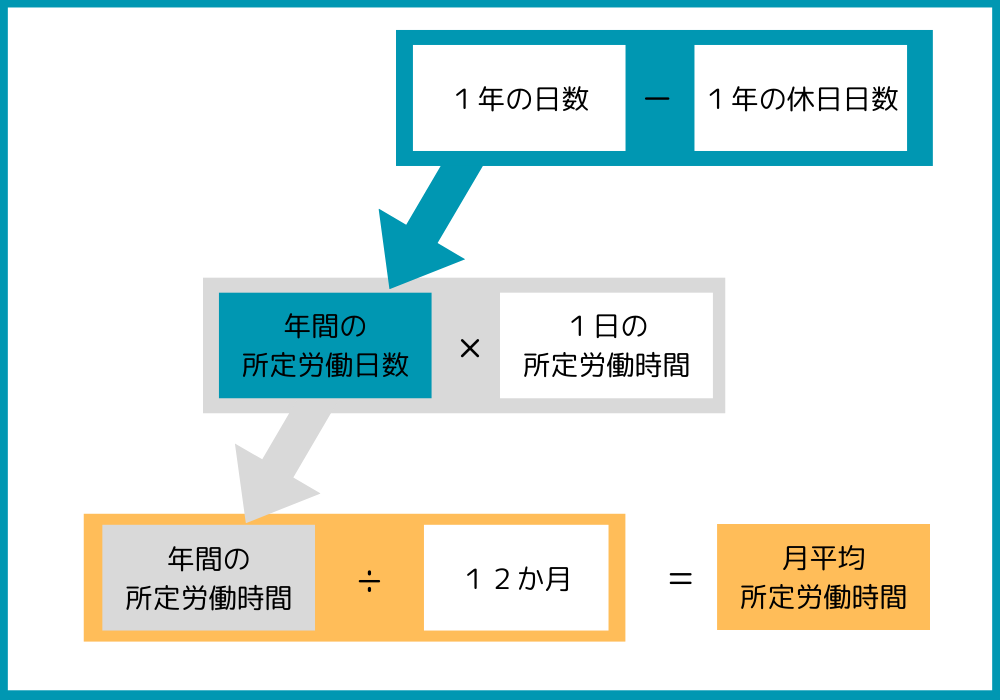

月平均所定労働時間の計算は、まず、「年間の所定労働日数」に「1日の所定労働時間」をかけて、「年間の所定労働時間」を計算します(以下の図の灰色の計算)。

なお、「年間の所定労働日数」は、「1年の日数」から「1年の休日日数」を差し引いて算出します(以下の図の青色の計算)。

その後、「年間の所定労働時間」を12(か月)で割れば、「月平均所定労働時間」が導けます。

※1(後記「4 賃金単価に算入しなくてよい賃金」参照)

例えば、「うるう年ではない年」「1年の休日日数が119日」「1日の所定労働時間が8時間」の場合で計算すると、以下の通り「月平均所定労働時間」は164時間と算定できます。

以上の検討を踏まえて、「月給額」を「月平均所定労働時間」で割ると1時間当たりの賃金単価を算出できます。

時給制の場合(労基法施行規則19条1項1号)

1時間当たりの賃金単価=時間給の額

※ただし月ごとに固定の手当等がある場合は、当該手当は月給制の方法で計算する必要があります。

時給制の場合は、時間給が「1時間当たりの賃金単価」となります。

ただし、月ごとに固定の手当等(職務手当、役職手当、超勤手当など)を時間給とは別に支給している場合は注意が必要です。

仮に、月ごとで固定の手当等を支給している場合、当該手当等は月給制の場合の計算を行う必要があります。

4 賃金単価に算入しなくてよい賃金

賃金単価を導く際、算入せずに計算できる手当等があり、これを除外賃金と呼びます。

また、(法的に有効な)固定残業代も賃金単価に算入せず計算できます。

賃金単価算定にあたって算入しなくてよい賃金

除外賃金

・家族手当

・通勤手当

・別居手当

・子女教育手当

・住宅手当

・臨時に支払われた賃金

・1か月を超える期間ごとに支払われる賃金(賞与など)

固定残業代

ただし、上記の「除外賃金」の名称を使えば、いつでも算入しなくて良いというわけではありません。

除外賃金は、例外的に算入の対象から外されているに過ぎず、除外賃金の実質を有している必要があります。

また、除外賃金に該当しそうでも、通達で要件が限定されているものもありますので注意が必要です。

5 時間外労働時間

時間外労働時間については、会社の指揮命令下にあった時間をがその時間数となります。

そのため、タイムカードで労働時間を管理している場合でも、タイムカード外の時間に業務を任せているときは、本来は当該時間も含めて計算する必要があります。

また、1分単位で計算する必要があるので15分以下を切り捨てて計算することは認められません。

6 まとめ

時間外割増賃金の計算方法

所定労働時間・法定労働時間

所定労働時間と法定労働時間の違いを理解する必要がある。

時間外割増賃金の計算式

1時間当たりの賃金単価×労働時間×1.25(割増率)

賃金単価

月給制の場合、月給額を月平均所定労働時間で割って算出する。また、除外賃金や固定残業代は月給額に算入不要。時給制の場合は、月ごとの固定の手当等を支給している場合は注意が必要。

時間外労働時間

15分や30分未満の時間の切り捨てて計算することは認められない。

以上、割増賃金の算定方法で注意すべき点をまとめました。

未払割増賃金に関してトラブルになっている会社経営者の方や、未払賃金があるとお考えの労働者の方は、ご相談頂ければアドバイス可能です。

24時間予約受付

電話相談無料